Razpuščena vojska za obrambo Telekoma ne ve, kje je problem

Nasprotniki prodaje TS zbirajo še zadnje preostanke razpuščene vojske — upokojence, borce, sindikaliste —, da bi ohranili lastništvo. Toda ta bitka je že zdavnaj izgubljena. To dobro ilustrira stališče vedno pragmatičnega Karla Erjavca, ki je v zameno za “strateškost” Zavarovalnice Triglav prepustil Telekom prosti prodaji.

Toda nasprotniki prodaje Telekoma — če jim je res mar za razvoj telekomunikacij v Sloveniji in koristi potrošnikov — usmerjajo svoje napore v napačno smer.

Namesto na posplošeno nasprotovanje prodaji bi se morali fokusirati na dvoje: na pridobitev zavez glede razvoja Telekoma in na morebitno škodljivo koncentracijo, če bi Cinven kot kupec odkupil tudi terjatve DUTB do T-2.

Izločitev infrastrukture in zaveza kupca

V zvezi s prvim sem že nekajkrat pisal, da bi bilo pri Telekomu morda smiselno pred prodajo izločiti infrastrukturni del oz. od bodočega kupca izposlovati zavezo ali pogodbeni odnos, da bo zagotavljal širokopasovni (fizični in mobilni) dostop tudi prebivalcem v odročnih, “komercialno nezanimivih” območjih.

Taka rešitev je možna in so jo recimo uveljavili na Novi Zelandiji in v Avstraliji, ki sta z vidika regulacije telekomunikacij kakšno desetletje pred Evropo.

Pomemben potencialni problem pa je tudi dejstvo, da je finančni sklad Cinven, edini ponudnik za nakup Telekoma Slovenije, zainteresiran tudi za odkup terjatev DUTB do T-2, kjer že zaključuje skrbni pregled.

Na ta problem — z izjemo zapisa Petre Sovdat v Financah — slovenska javnost ni bila posebej pozorna. Vendar je ta problem ključen.

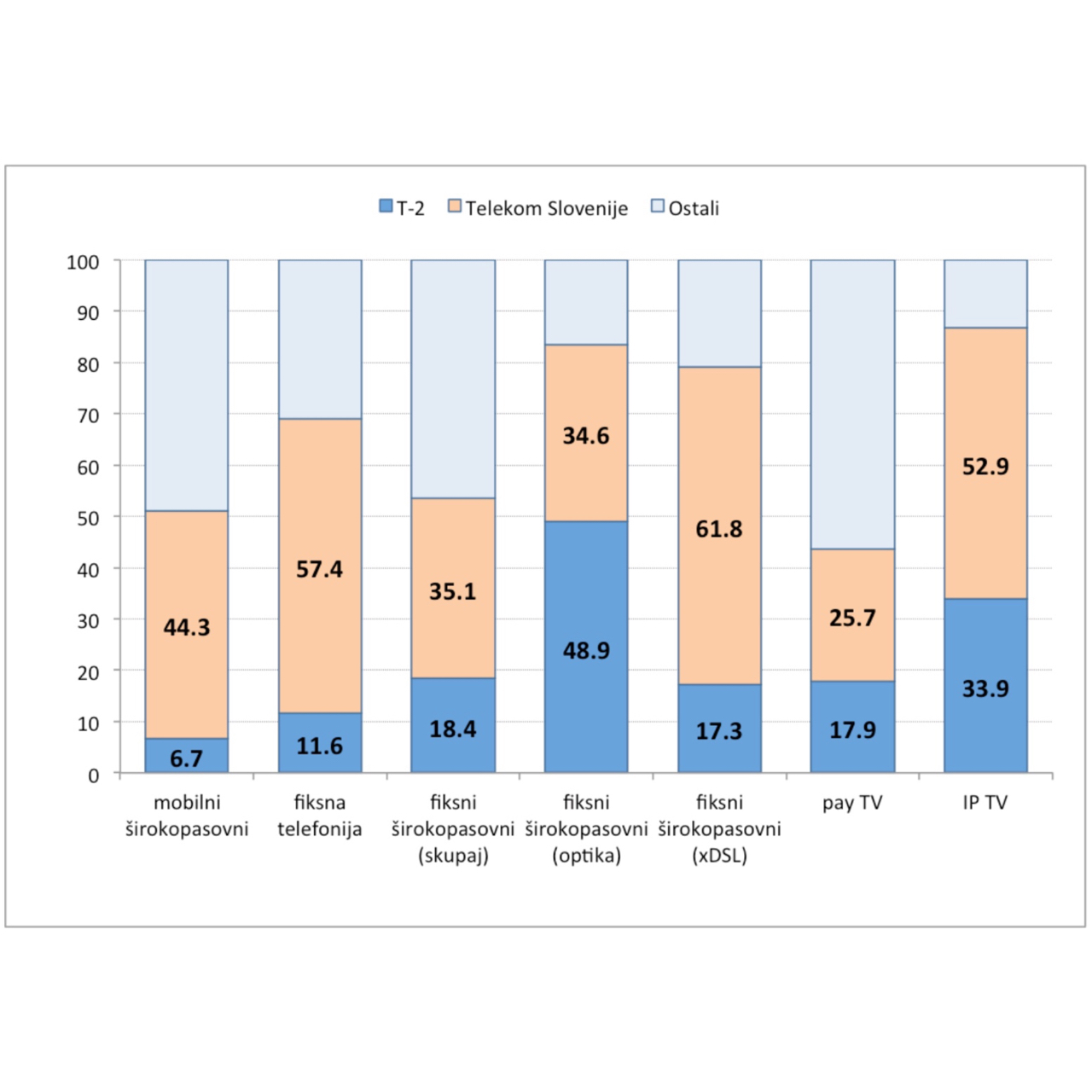

T-2

T-2 ima sodobno in razvejano optično omrežje in je z 48,9-% tržnim deležem (v Q4 2014) daleč največji ponudnik širokopasovnega internetnega dostopa po optičnem omrežju. Je drugi največji ponudnik IP televizije (33,9%), tretji največji ponudnik plačljive TV (17,9%) in tretji največji ponudnik širokopasovnega dostopa prek tehnologije xDSL (17,3%).

Če bi Cinvenu uspelo oboje — kupiti Telekom in odkupiti terjatve do T-2 —, bi se (kot kaže spodnja slika), pod okriljem enega lastnika oblikovala velika koncentracija na trgu.

Seštevek tržnih deležev TS in T-2. — [Screenshot: AKOS/Fokuspokus.]

Cinven bi na ta način na vseh področjih, ki so ključna za prihodnji razvoj sodobnih telekomunikacijskih storitev, lastniško obvladoval večinske tržne deleže na slovenskem telekomunkacijskem (TK) trgu. Na področju mobilnega širokopasovnega dostopa bi obvladoval 51% trga, pri fiksni telefoniji 69%. Pri fiksnem širokopasovnem dostopu do interneta (optika, xDSL, kabel, bakreno omrežje in drugo) bi obvladoval 53,5% trga, od tega 83,5% pri dostopu po optičnem omrežju in 79% pri dostopu z xDSL tehnologijo. Pri ponudbi digitalne TV pa bi Cinven lastniško obvladoval 86,6% ponudbe IP TV in 43% ponudbe plačljive TV.

Da ne omenjamo drugih ponudnikov

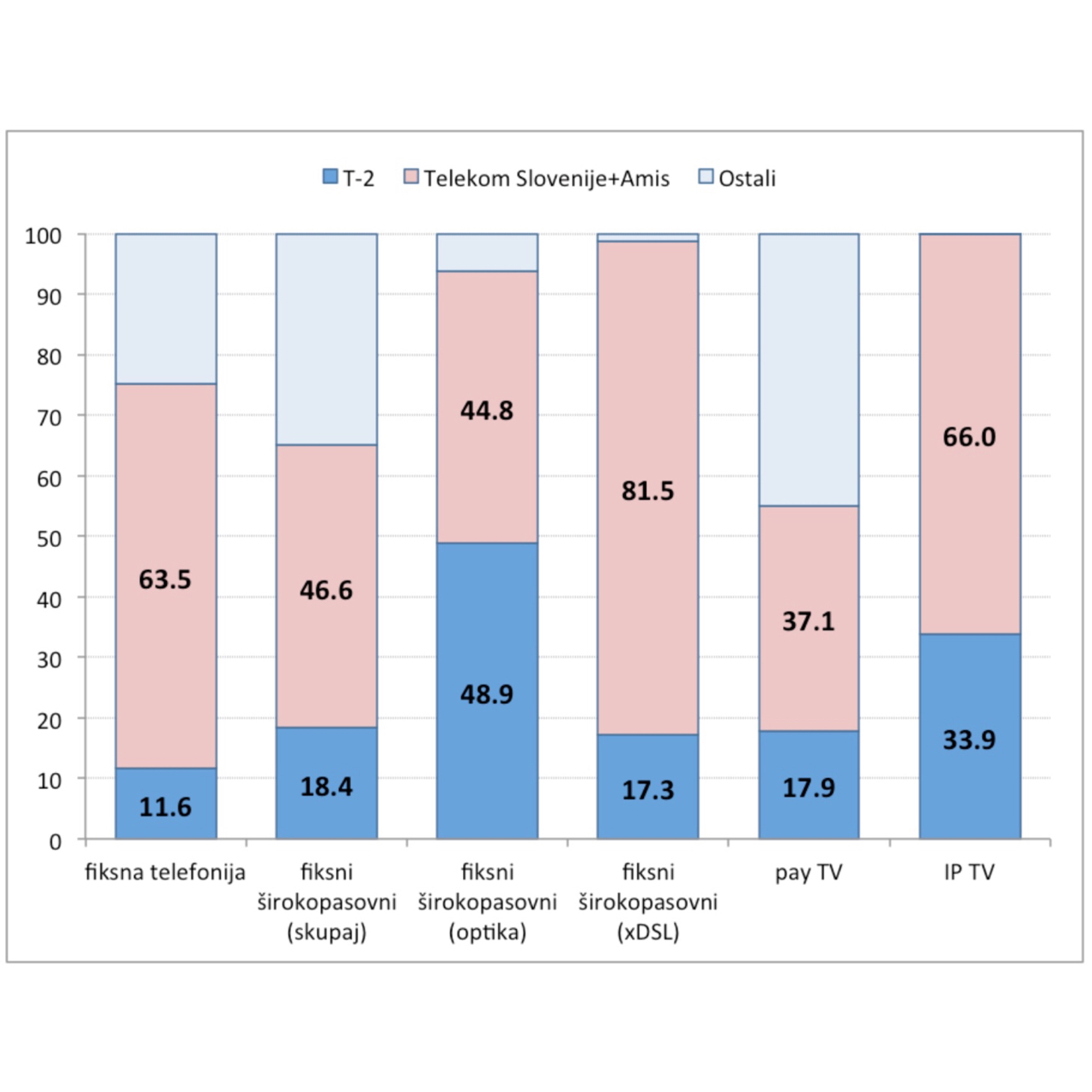

Toda to še ni vse. Problem je še tem večji, ker po Telekomovem omrežju ponujajo svoje storitve tudi drugi, alternativni operaterji, predvsem Amis in delno tudi T-2. Agencija za komunikacijska omrežja in storitve RS (AKOS) v zadnjem četrtletnem poročilu za leto 2014 (objavljenem marca 2015, str. 31), pravi:

“Alternativna operaterja Amis d.o.o. in T-2 d.o.o. sta glede na tržne deleže glede na število fiksnih širokopasovnih priključkov dostopa do interneta med prvimi štirimi operaterji. Oba operaterja imata možnost ponujanja svojih storitev zaradi veljavne regulatorne odločbe agencije na upoštevnem trgu 4 “Dostop do (fizične) omrežne infrastrukture (vključno s sodostopom ali razvezanim dostopom) na fiksni lokaciji (medoperaterski trg)” in 5 “Širokopasovni dostop (medoperaterski trg)” preko omrežja družbe Telekom Slovenije d.d., saj družba Amis d.o.o. nima svojega omrežja in je odvisna od dostopa do omrežja družbe Telekom Slovenije d.d., medtem ko pa ima družba T-2 d.o.o. tudi svoje omrežje, ki ga v velikem delu kombinira z omrežjem družbe Telekom Slovenije d.d.”

To z drugimi besedami pomeni, da bi — kot kaže spodnja slika — Cinven obvladoval praktično celoten trg sodobnih TK storitev v Sloveniji: bodisi z neposredno ponudbo storitev ali pa z dostopom do omrežja.

Seštevek tržnih deležev TS in Amisa, ki nima svojega omrežja in večinoma ponuja storitve po Telekomovem omrežju. — [Screenshot: AKOS/Fokuspokus.]

Pa še konvergenca

Kot kaže slika, bi Cinven lastniško in posredno obvladoval 75% trga fiksne telefonije, 65% trga fiksnega širokopasovnega dostopa, od tega 94% pri dostopu po optičnem omrežju in 99% pri dostopu z xDSL tehnologijo. Pri ponudbi digitalne TV bi Cinven v celoti (100%) lastniško in posredno obvladoval ponudbo IP TV in 55% ponudbe plačljive TV.

V primerjavi z drugimi evropskimi državami, pa tudi z vidika regulacije so to seveda povsem nesprejemljive relacije na telekomunikacijskem trgu. Problem je še tem večji, ker gre sodobni razvoj telekomunikacij v smeri konvergence omrežij in storitev, ki jih na omrežjih ponujajo. AKOS, prav tam (str. 48):

“Težnja razvoja elektronskih komunikacij se vedno bolj nagiba h konvergenci na ravni omrežja, elektronskih komunikacijskih storitev in opreme. Z izrazom konvergenca omrežij v splošnem označujemo združevanje oz. približevanje obstoječih omrežij za prenos govora, omrežij za prenos podatkov in radiodifuznega omrežja. Konvergenco omrežij spremlja tudi integracija ali zlivanje storitev, oboje pa predstavlja eno od najpomembnejših tendenc globalnega razvoja telekomunikacij. Konvergenca storitev operaterjem omogoča, da končnim uporabnikom ponujajo t.i. pakete storitev. Konvergenčne (združene) oziroma multiple-play (multi-play) ponudbe vključujejo vsaj dve različni vrsti storitev: fiksno telefonijo, mobilno telefonijo, prenos podatkov in televizijo.”

Prihodnost je v združevanju

Prihodnost bo torej pripadla tistim operaterjem, ki jim bo uspelo združiti mobilna in fiksna širokopasovna omrežja in uporabnikom za enotno ceno ponuditi integrirane pakete storitev, ki bodo vljučevali mobilno in fiksno telefonijo, širokopasovni dostop do interneta in dostop do TV in radijskih storitev (dvojčki, trojčki, četvorčki).

Z vidika razvoja slovenskega TK trga in ponudbe storitev pa je v luči teh trendov seveda treba paziti, da ne pride do prevelike koncentracije na trgu, ki bi lahko povzročila bodisi omejevanje dostopa do omrežij alternativnim ponudnikom ali omogočala zlorabo vertikalne integracije na škodo končnih uporabnikov.

To drugo pomeni, da bi skupni lastnik Telekoma Slovenije in T-2 alternativnim ponudnikom zaračunaval višje veleprodajne cene dostopa do svojih omrežij in tako omejeval konkurenco na trgu. Po maloprodajnih cenah, ki ne bi pokrivale stroškov veleprodajnega zakupa za alternativne ponudnike, bi ponujal integrirane storitve in tako izrival konkurenco. To je bila v zadnjih 15 letih ves čas praksa Telekoma Slovenije.

Ukrepi ex ante, ne šele ex post

Zgoraj povedano pomeni, da bi v primeru, če Cinvenu uspe doseči dogovor z DUTB o odkupu terjatev do T-2, oba regulatorja trga — AVK in AKOS – morala ustrezno ukrepati zaradi povečane koncentracije na trgu.

Vendar pa je nujno ukrepati ex ante in ne šele ex post. Če bi Cinven kupil Telekom in T-2 in ju združil, bi bila situacija jasna: to bi bila koncentracija na trgu, ki bi zahtevala odobritev s strani AVK. Zato pa Cinven zaradi zgoraj skicirane koncentracije ne bi smel dobiti soglasja s strani AVK za nakup in pripojitev T-2.

Bypass

Možno je tudi, da bi Cinven to oviro zaobšel. Cinven je finančni sklad in ne strateški investitor, torej ima kratkoročni (finančni) interes za nakup Telekoma in T-2. Drugače povedano: oba namerava kupiti z namenom, da ju pozneje proda naprej strateškemu investitorju. To lahko naredi ločeno — kar pa ne zmanjša problema.

Finančni skladi običajno ostanejo lastniki prevzetih podjetij tri do pet let. Tudi če bi Cinven kupil Telekom Slovenije in T-2 z ustreznimi zavezami, da ju bo obravnaval ločeno — kot dve samostojni podjetji, ločeni s “Kitajskim zidom” — in da se bo v obeh primerih v nekem roku dezinvestiral, bi to pomenilo, da bi v tem vmesnem obdobju (treh, petih let) še vedno večinsko obvladoval ključna TK omrežja na slovenskem trgu in tako neposredno in posredno vplival na 65% do 100% ponudbe sodobnih TK storitev na slovenskem trgu.

Problematično je torej to vmesno obdobje, preden bi Cinven odprodal naložbi v Telekom Slovenije in v T-2. Na škodo končnih uporabnikov — izbira ponudnikov in cen storitev — bi lahko namreč nastala precejšnja škoda na trgu sodobnih TK storitev.

Zato je treba obe transakciji obravnavati združeno — kar pomeni nujnost regulacije ex ante. Regulatorja trga bi morala pogojevati Cinvenov nakup Telekoma Slovenije z njegovim odstopom od nakupa terjatev do T-2 (ali obratno). Same zaveze in obljube ne bodo učinkovite.

Disclaimer: Avtor je v poslovnem odnosu s podjetjem Simobil d.d., za katerega izvaja analizo potencialnih sprememb v tržni strukturi telekomunikacijskega trga po privatizaciji Telekoma Slovenije.

Opomba: Tekst je bil prvotno objavljen v petek, 29. maja 2015, na avtorjevi spletni strani Damijan blog pod naslovom Problematična ni prodaja Telekoma, pač pa morebiten nakup T-2. Verzija na Fokuspokusu je editirana. Objavljeno v dogovoru z avtorjem.