Napovedovanje prihodnosti? Ne sprašujte ekonomistov.

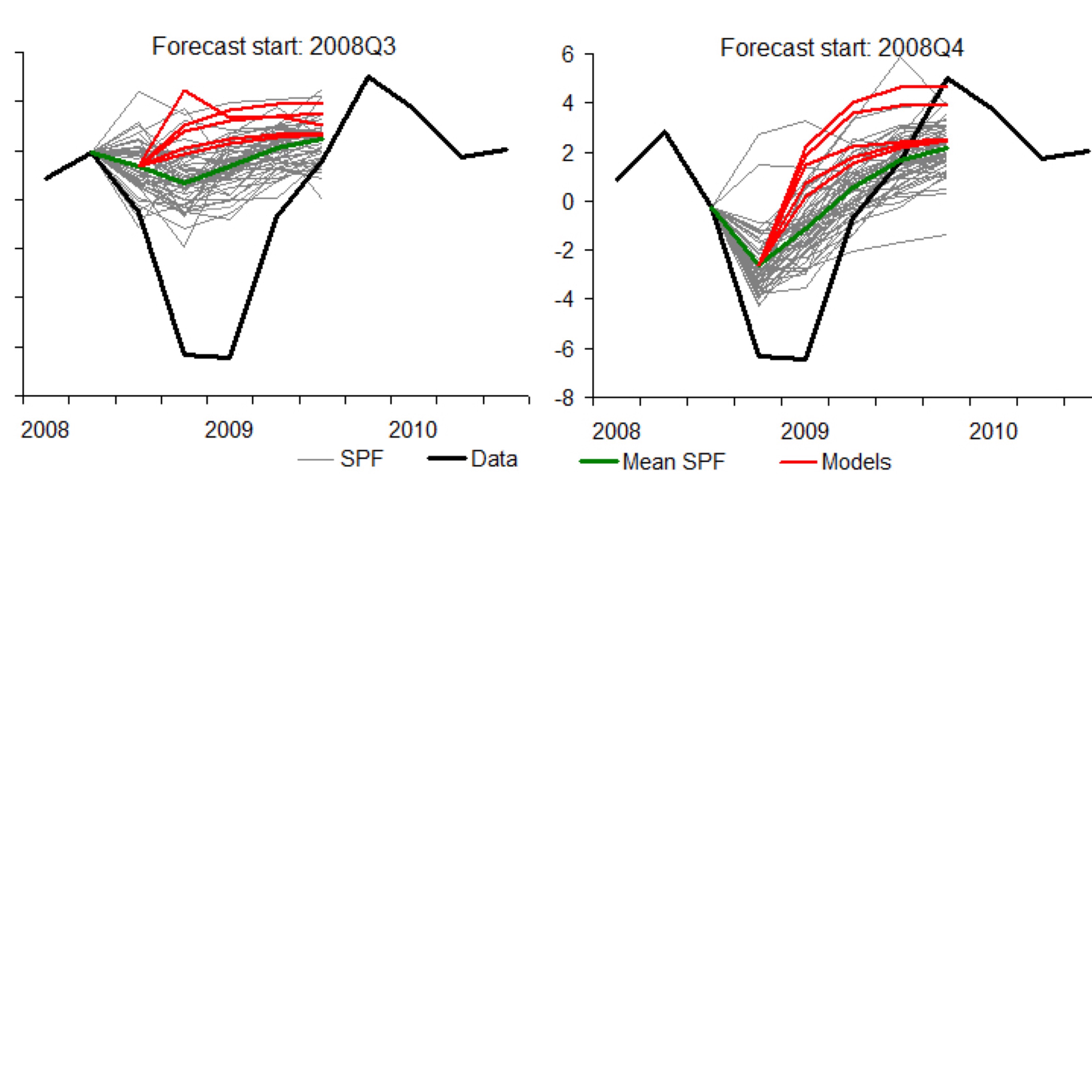

Kaj vam pove spodnja slika, ki kaže dihotomijo različnih modelov med napovedmi gospodarske rasti tik pred nastopom sedanje velike recesije in kasnejšim dejanskim razvojem dogodkov? Da smo ekonomisti slepi kot kure?

Wieland in Wolters sta ob izbuhu sedanje krize (tretji in četrti kvartal 2008) primerjala napovedi najbolj kompleksnih sodobnih ekonomskih modelov (DSGE, novokeynesianski model, bayesianski VAR model) in napovedi profesionalnih napovedovalcev.

Iz grafa se lepo vidi, da so vsi modeli in napovedovalci grdo udarili mimo. Pravzaprav so bili individualni napovedovalci s čisto preprostimi statističnimi metodami ekstrapolacije v povprečju bolj natanačni od najbolj sodobnih modelov. Natančneje rečeno, za spoznanje manj so se zmotili

Toda eni in drugi so epsko zgrešili. Zmota je takšna, kot da bi zamenjali dan z nočjo ali zimo s poletjem.

Ekonomija je podoben sistem kot vreme, ampak…

In kot pravi vedno lucidni Noah Smith, to spet sproža debato o tem, ali je ekonomija sploh znanost, če pa ne zna napovedati (ekonomske) prihodnosti:

“Pointing this out usually leads to the eternal (and eternally fun) debate over whether economics is a real science. The profession’s detractors say that if you don’t make successful predictions, you aren’t a science. Economists will respond that seismologists can’t forecast earthquakes, and meteorologists can’t forecast hurricanes, and who cares what’s really a ‘science’ anyway.”

Toda odgovor se skriva — kot sem pisal poleti, ko nam je napaka meteorologov skoraj razbila barko — nekje drugje.

Odgovor je v tem, da je ekonomija podobno dinamičen in kaotičen sistem kot vreme, vendar pa je poznavanje obnašanja ekonomskih subjektov bistveno slabše od poznavanja molekularne dinamike v meteorologiji.

Dinamičnost in kaos proti stacionarnosti in predvidljivosti

Predpostavke o obnašanju ekonomskih subjektov so do absurda poenostavljene, interakcije med njimi pa povsem zanemarjene. Ali drugače rečeno: gospodarstvo, ki je inherentno dinamično (kaotično), ekonomisti modeliramo, kot da je stacionarno in predvidljivo na podlagi informacij, s katerimi razpolagamo. Izhajamo iz enega samega, “reprezentativnega agenta”, ki naj bi ponazarjal vse posameznike v družbi, in predvidevamo, da se bo v vseh situacijah odločal povsem enako — in to absolutno racionalno!

Nato pa te domnevne odločitve tega enega in edinega posameznika agregiramo na raven celotnega gospodarstva in si domišljamo, da lahko na ta način napovedujemo raven narodnogospodarskih investicij ali gibanje BDP. Problem je v tej napačni mikrofundiranosti, ki predvideva množico kloniranih posameznikov oz. enakih “robotov”, ki se odločajo mehansko (racionalno) in pri čemer ima vsak od njih sicer neznaten učinek na druge, identične robote in seveda na panožne ali makrorezultate.

Modeliranje sistemsko pomembnih podjetij

Prihodnost je najbrž v prehodu na drugo vrsto oz. na višjo raven mikrofundiranosti. V zadnjem desetletju in pol je teorija napredovala do te mere, da dopušča, da so podjetja heterogena, da se torej med seboj razlikujejo (po velikosti, produktivnosti itd.).

Najnovejše teorije pa to heterogenost podjetij še izostrujejo: dopuščajo namreč, da so nekatera podjetja večja in da imajo zato večji učinek bodisi na panogo ali na celotno gospodarstvo. Če neko podjetje ustvarja 10% celotnega izvoza ali če je od njega odvisno denimo 40% dobaviteljev v neki panogi, bo to podjetje seveda imelo večji učinek na agregatne rezultate od majhnega ali srednjega podjetja v isti panogi.

Šok v velikem podjetju ima lahko velike učinke na celotno gospodarstvo. Lahko izzove krizo, lahko izzove bum. Gre za “sistemsko pomembna” podjetja, ki jih je treba temu primerno modelirati — ne seveda tako kot množico neznatno majhnih in med seboj nekoreliranih podjetij ali celo posameznikov.

V vključitvi “višje vrste heterogenosti” podjetij (oz. mikrofundiranosti) v ekonomske modele vidim droben napredek v smeri večje realističnosti modelov in njihove napovedne moči.

Glede jutrišnjega sestanka…

Če recimo vemo, da v Sloveniji 10% vseh podjetij ustvari 90% izvoza in zaposluje dve tretjini vse delovne sile v gospodarstvu, in če vemo, kam ta podjetja izvažajo, potem bistveno lažje predvidimo, kako naj bi se gibala BDP in zaposlenost — saj lahko upoštevamo, kakšni potencialni (pozitivni ali negativni) šoki utegnejo ta podjetja na posameznih trgih doleteti letos ali naslednje leto.

Ali še bolj preprosto rečeno: na ta način laže ocenimo učinke ukrajinske krize ali padca vrednosti rublja in jih upoštevamo pri napovedi BDP in zaposlenosti, kot če izhajamo iz DSGE — ali kateregakoli drugega velikega modela, ki temelji na homogenih, racionalnih in neskončno nepomembnih posameznikih.

Seveda pa to ne pomeni, da bomo zaradi napredka teorije bolj sposobni predvidevati prihodnost. Niti lastnega obnašanja na jutrišnjem sestanku ne znamo natančno predvideti — saj je odvisen od množice dejavnikov od novih informacij in skupinske dinamike pa do vremena, menstrualnega cikla in še česa. Le kako bi potem zmogli predvideti dinamiko obnašanja milijonov ali milijard ljudi v medsebojni interakciji?!

Opomba: Tekst je bil prvotno objavljen v četrtek, 5. marca 2015, na avtorjevi spletni strani Damijan blog pod naslovom O ekonomistih, slepih kot kure, in napovedovanju prihodnosti. Verzija na Fokuspokusu je editirana. Objavljeno v dogovoru z avtorjem.

Vir: Volker Wieland/Maik Wolters, VoxEU.