Fama o bankah v domači/državni lasti in slabih kreditih za tajkune

V Sloveniji kroži fama, da je ključni problem za podeljevanje slabih kreditov pred krizo in sedanje slabo stanje v bankah predvsem domače lastništvo — sploh pa državno. Saj veste: zaradi osebnih navez in politične prepletenosti so banke pozabile na kreditne standarde in “tajkunom” dopustile, da banke uporabljajo kot “zasebne bankomate”. Zvonov, Šrotov, Bavčarjev, Kordežev in drugih ne bi bilo, če bi bile banke v zasebni, zlasti tuji lasti.

Tako nekako gre zgodba.

No, potem sem pa lani začel delati analizo o zadolženosti podjetij in možnosti njihovega okrevanja v državah Srednje in jugovzhodne Evrope (CE/SEE). Na podlagi podatkov in že narejenih analiz sem ugotovil, da moja intuicija temelji na zelo trhlih temeljih. Ali z drugimi besedami: ugotovil sem, da sem živel v mitu.

Majhen, toda specifičen vzorec

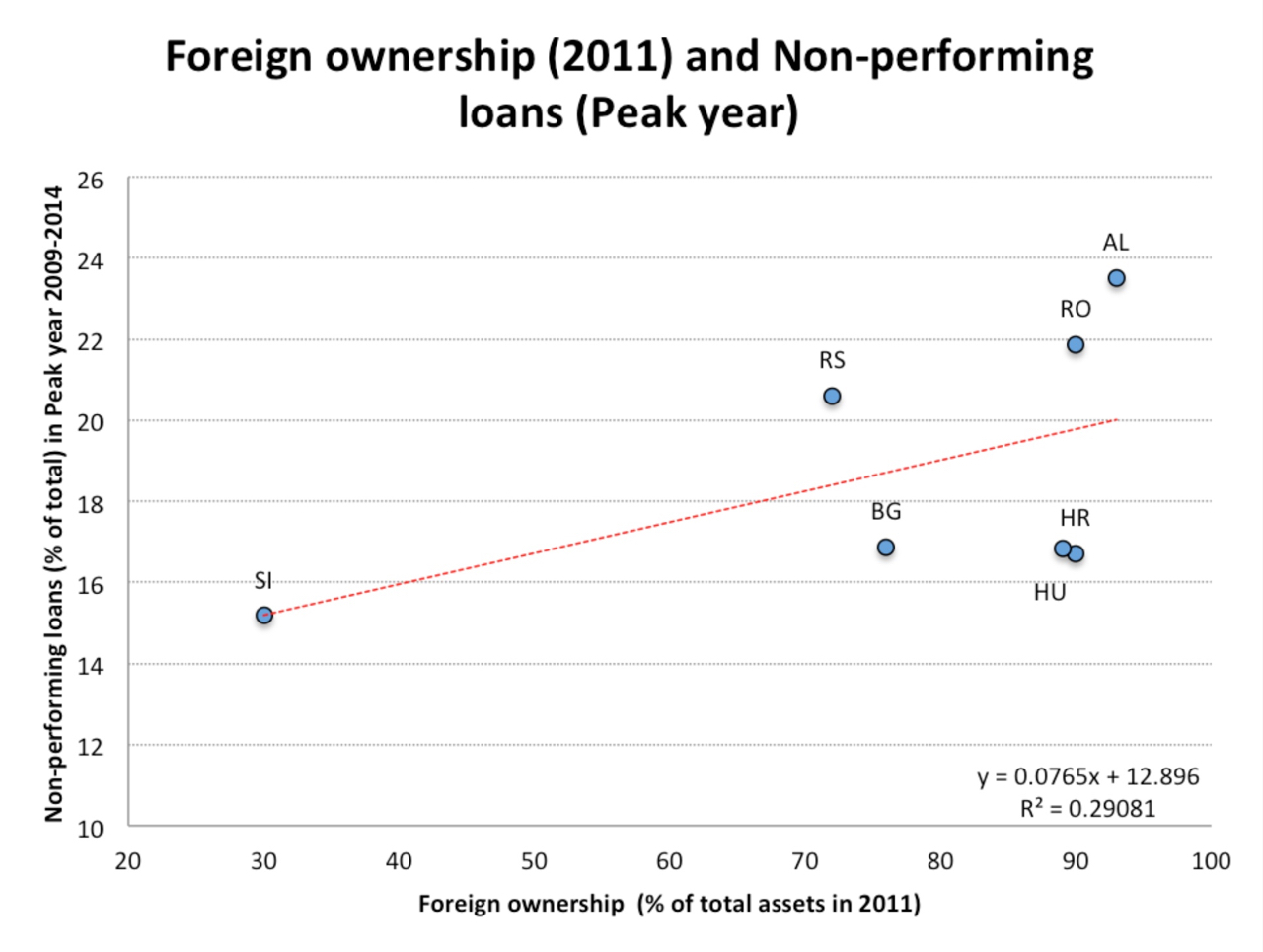

Če pogledate spodnjo sliko o deležu bank v tuji lasti in deležu slabih kreditov (NPL, non-performing loans), boste ugotovili, da večji ko je delež tujega lastništva v bančnem sektorju v CE/SEE državah, večji je tudi delež slabih kreditov.

Zgolj za indikacijo in ne za kakšne resne sklepe: regresijska premica (ob vseh omejitvah: samo sedem opazovanj in posledično visoke standardne napake itd.) vam pove, da dodaten odstotek tujega lastništva v bančnem sektorju prinese povečanje deleža NPL za slabih 0,08%.

Ali drugače rečeno: če je delež tujega lastništva v bančnem sektorju denimo 70%, to prinese za dodatnih 5,4% večji delež slabih kreditov v bankah. V Sloveniji je bil na vrhuncu bančne krize delež NPL nižji kot v državah, kjer je delež tujih bank bistveno večji.

Seveda lahko gre pri zgornjih podatkih zgolj za slučajnost, saj gre za majhen vzorec, ki je lahko celo zelo specifičen. Toda če pogledate tudi druge vzhodnoevropske države (in članice EU), boste ugotovili enako: delež NPL je višji v državah z večjim tujim lastništvom bank. Zakaj?

Graf 1: tuje lastništvo in delež slabih kreditov na vrhuncu bančne krize. [Vir: Raiffeisen Research/The Global Econ/Jože P. Damijan.]

Tuje in domače banke

S tem vprašanjem se je ukvarjalo kar nekaj študij, ki vse ugotavljajo podobno: tuje banke so bile pred krizo bistveno bolj agresivne pri kreditiranju in so pri tem uporabljale bistveno nižje kreditne standarde. Ko se je kriza začela, pa so postale bolj konzervativne — vendar je to odvisno predvsem od situacije v sami državi, od koder prihajajo bančne matere.

Navajam nekaj ugotovitev iz poročila IMF Regional Economic Issues 2013, ki se ukvarja natanko s tem vprašanjem: ali so se banke v tujem lastništvu obnašale kaj drugače od domačih?

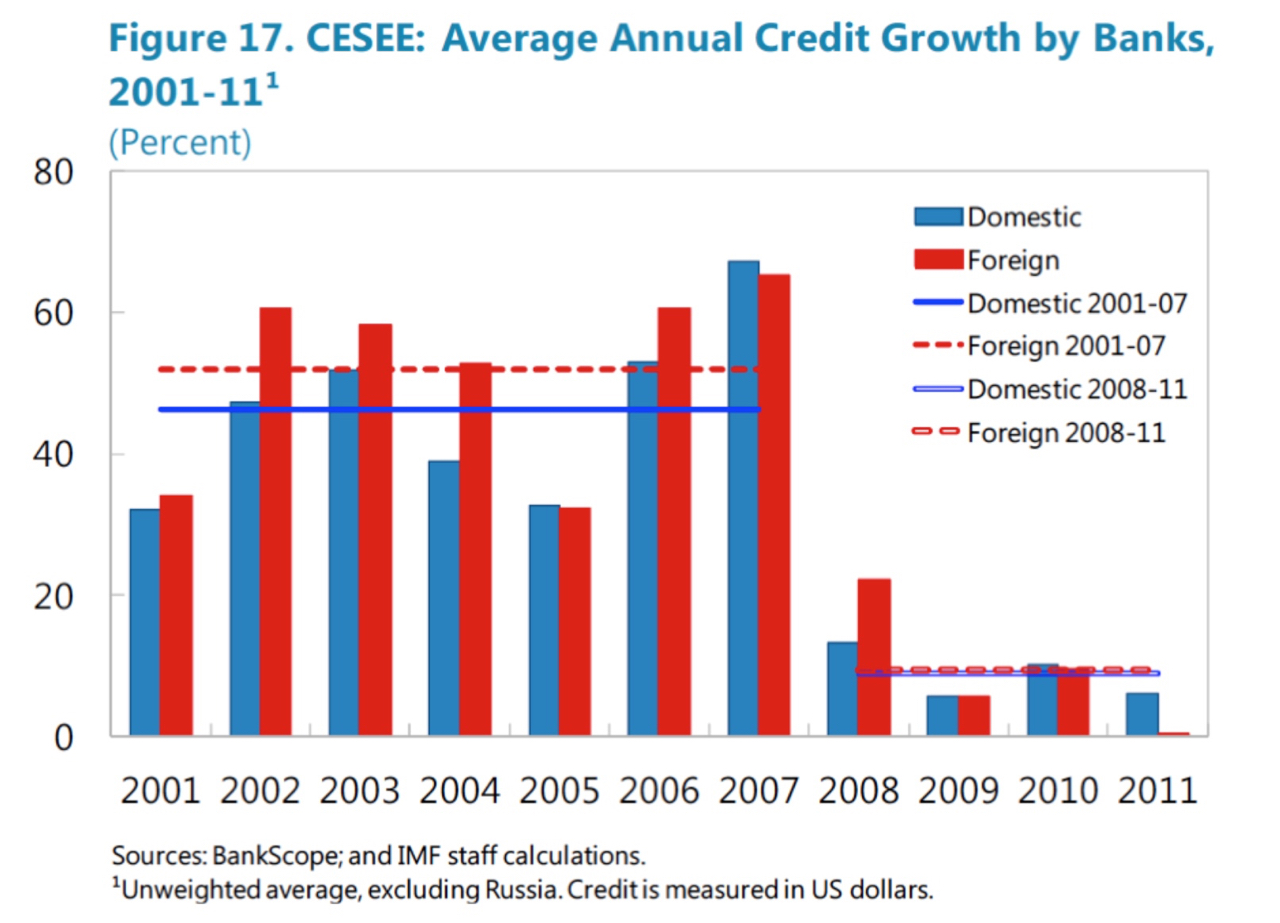

Spodnja slika kaže, da so bile banke v tujem lastništvu v CE/SEE državah kreditno bolj agresivne in da so v letih od 2001 do 2011 imele v povprečju za 6% višjo letno rast kreditne ekspanzije.

Graf 2: Tuje lastništvo in kreditna ekspanzija 2001–2011. — [Vir: IMF, Regional Economic Issues 2013.]

Depoziti in ekspanzija

Študija IMF ugotavlja, da so bile banke v domačem lastništvu bolj konzervativne in da so svojo kreditno ekspanzijo bolj utemeljevale na depozitih. Hčerinske tuje banke pa so bile v boljšem položaju, ker so imele lažji in cenejši dostop do tujih virov zaradi pozicije svojih bančnih mater v razvitih državah. Zato so dobivale cenejša sredstva in so lažje oblikovale bolj agresivne kreditne ponudbe kot banke v domačem lastništvu.

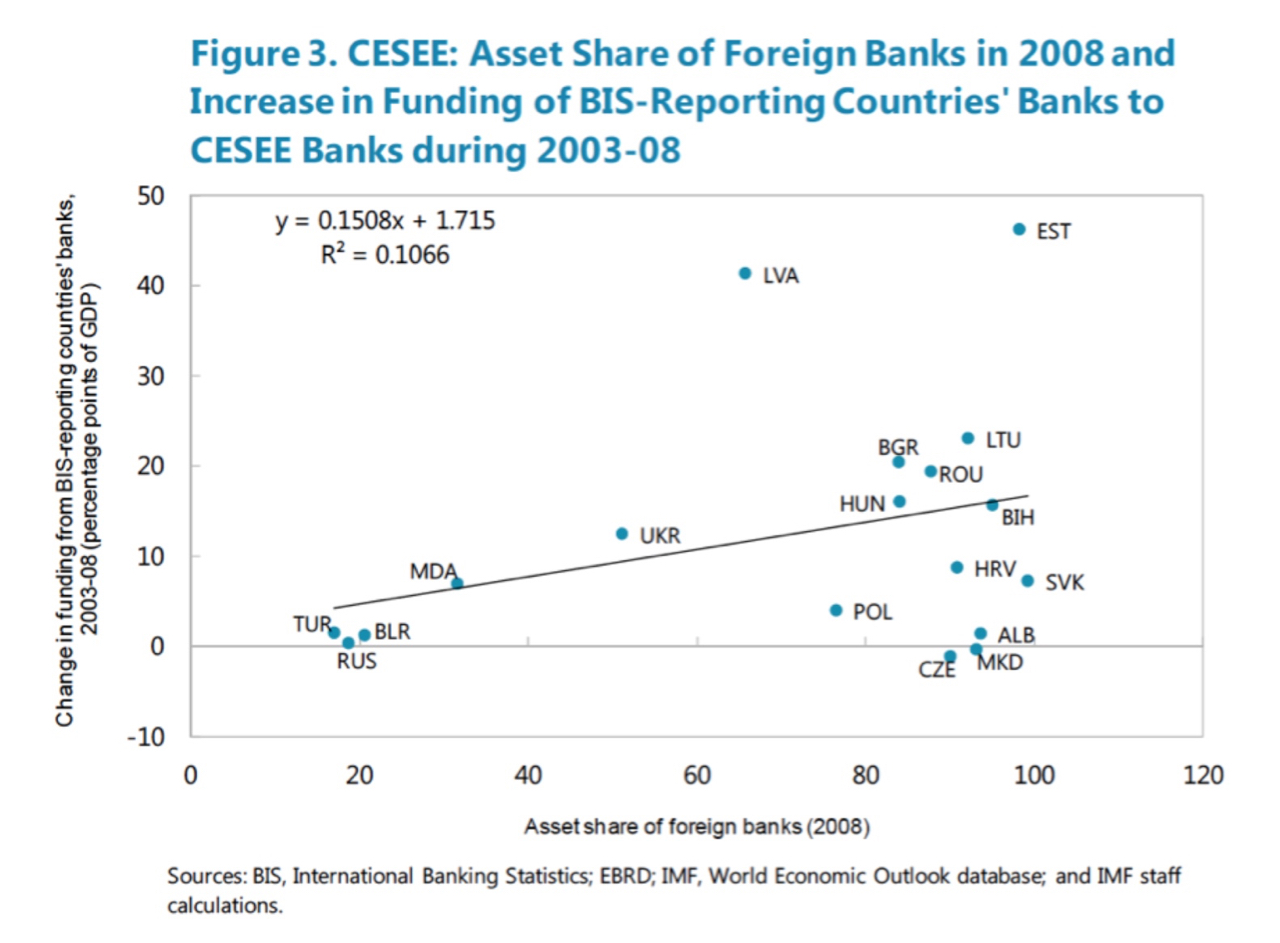

Slednje se lepo kaže v spodnji sliki, ki prikazuje, da je bil pritok tujih bančnih sredstev bistveno večji v državah z večjim tujim lastništvom bank. Iz tega seveda tudi sledi logična ugotovitev, da so bolj agresivne tuje banke v tekmi za tržne deleže z zniževanjem kreditnih standardov pridelale tudi večji delež slabih kreditov.

Graf 3: Tuje lastništvo in izposojanje v tujini. — [Vir: IMF, Regional Economic Issues 2013.]

Toda to je šele prvi del zgodbe. Drugi del zgodbe se nanaša na obdobje, ko se je kriza začela. So se banke v tujem lastništvu obnašale kaj drugače od domačih? IMF ugotavlja, da so se in da so večinoma bolj zmanjšale kreditno aktivnost in torej za seboj pustile večje opustošenje, ker so bile manj pripravljene likvidnostno spremljati svoje prezadolžene komitente.

Opomba: Tekst je bil prvotno objavljen v četrtek, 24. marca, na avtorjevi spletni strani Damijan blog pod naslovom Tuje banke in slabi krediti. Verzija na Fokuspokusu je editirana. Objavljeno s privoljenjem avtorja.